Aplikacje bankowe mają służyć klientom przede wszystkim do zarządzania ich pieniędzmi. Od dłuższego czasu narzędzia te są jednak rozbudowywane o kolejne funkcje. Określa się je mianem VAS, czyli value added services (usługi oferujące wartość dodaną). Przykładem rozwiązania transportowe, w tym płatność za bilety, autostrady czy parkowanie. Jak to wygląda w przypadku instytucji działających na polskim rynku?

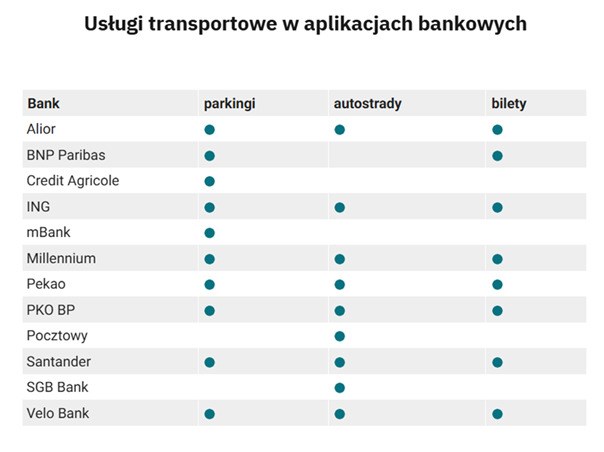

Czy usługi transportowe w aplikacjach bankowych są w Polsce powszechne? Z zebranych danych wynika, że tak. Na kilkanaście instytucji finansowych, które o to zapytałem, zaledwie jedna odpowiedziała, że na razie nie oferuje takich usług – był to Nest Bank. Jednocześnie jednak podmiot nie wykluczył, że w przyszłości wprowadzi takie rozwiązania. Co oferują pozostali?

Część firm oferuje w swoich aplikacjach narzędzia, których nie znajdziemy u konkurencji. Przykładem Santander, który pozwala klientom opłacać z pomocą apki bankowej przejazdy taksówkami. Tu jednak istotne zastrzeżenie – ta funkcja zostanie wyłączona z końcem lutego. Okazało się, że zainteresowanie użytkowników było znikome. Z kolei VeloBank umożliwia klientom zakup zagranicznych e-winiet w aplikacjach bankowych, czego nie oferuje konkurencja. Są to przykłady mniej standardowych rozwiązań.

Największą dostępnością cieszą się trzy usługi w aplikacjach: zakup biletów komunikacji miejskiej, opłacanie parkingów oraz przejazdów autostradami. Z poniższej tabeli można się dowiedzieć, które rozwiązania oferują poszczególne banki. A co z ich popularnością? Część odpytanych podmiotów pochwaliła się wynikami tych usług.

Popularność VAS-ów transportowych rośnie. Nawet o kilkadziesiąt procentNajwiększy rodzimy bank, czyli PKO BP, podał np., że w III kwartale 2023 roku przeprowadzono w aplikacji IKO ponad 5,2 mln transakcji zakupu biletów komunikacyjnych. W analogicznym kwartale 2024 roku tych transakcji było ponad 6,2 mln. Wzrost wyniósł niemal 20 proc. W przypadku zakupu biletów parkingowych skok był jeszcze większy i przekroczył 34 proc.: z około 770 tys. do ponad 1 mln transakcji.

Ciekawe dane podał także Alior. Ewa Czywilis, menedżer ds. produktu Alior Mobile, poinformowała, że z usług tego typu w ubiegłym roku skorzystało ponad 102 tys. klientów, którzy wykonali przeszło 2,6 mln transakcji. Popularność tych usług, w porównaniu do 2023 roku, wzrosła o 17 proc. Z kolei Santander przesłał dane, z których wynika, że w ubiegłym roku klienci banku zakupili około 4,5 mln sztuk biletów komunikacji miejskiej, około 1 mln razy opłacili parkowanie oraz 3,5 mln razy opłacili przejazdy autostradą za pomocą aplikacji Santander mobile. W porównaniu do 2023 roku zaobserwowano kilkuprocentowy wzrost zainteresowania usługami tego typu.

BNP Paribas doprecyzował, że w ciągu trzech pierwszych kwartałów ubiegłego roku średnia miesięczna liczba transakcji wynosiła ponad 182 tys. w przypadku zakupu biletów komunikacji miejskiej oraz 42 tys. w przypadku płatności za parkowanie. Reprezentująca Millennium Halina Karpińska, dyrektorka Departamentu Bankowości Elektronicznej, zapewniła, że popularność usług tego typu stale rośnie: w IV kwartale ubiegłego roku względem analogicznego okresu 2023 roku wzrost sprzedaży biletów wyniósł 35 proc., gdy mowa o parkingach oraz 8 proc. w przypadku komunikacji miejskiej.

Takich funkcji domagają się klienci. Nie można też odstawać od konkurencji Warto oczywiście zaznaczyć, że banki nie realizują tych usług samodzielnie – korzystają z usług partnerów, którzy są dobrze znani w segmencie transportowym. W tym gronie można wymienić Autopay, moBILET czy SkyCash.

Może się pojawić pytanie, o powód rozwijania aplikacji bankowych w tym kierunku. W odpowiedzi instytucje te przyznają dość zgodnie, że dodatkowych usług oczekują sami klienci. Ci ostatni liczą na to, że z pomocą jednej aplikacji będą mogli załatwić możliwie dużo spraw, które są lub były rozproszone. Proces ten ma być prosty i intuicyjny. Przedstawiciele banków przekonują, że użytkownicy ich aplikacji nie chcą już wracać do czasów z wrzucaniem monet do parkomatów czy biletomatów.

Jednocześnie omawiane instytucje robią wiele, by nie uciekła im konkurencja. Jeśli jakieś rozwiązanie staje się rynkowym standardem, to trzeba je mieć. Tu ciekawym przykładem jest Credit Agricole, który pierwszą usługę transportową (możliwość płacenia za parkowanie) wdrożył pod koniec ubiegłego roku. Podmiot zapewnia jednak, że funkcja cieszy się sporym zainteresowaniem i w planach jest uruchomienie kolejnego udogodnienia: płatności za bilety komunikacji miejskiej.

Wdrażanie kolejnych VAS-ów transportowych lub rozwój już istniejących mają w planach także inne banki. Część instytucji z tego rynku uważa wręcz, że są to działania niezbędne. Trzeba jednak mieć na uwadze, że czasem ów rozwój jest blokowany np. przez umowy, jakie partnerzy banków zawierają z urzędami miast.

Zapisz

się do newslettera:

Zapisz

się do newslettera: